立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

极兔速递拟发行46.5亿港元零息有担保可换股债券。花旗指考虑到其合理的转换溢价、现有债务的高利率,以及极兔在全球市场的发展潜力,认为该可换股债券的条款合理。

招商银行(600036.SH)公布其2025年度初步业绩,全年营收为3,380亿元人民币(下同),净利润为1,500亿元。据此推算,2025年末季营收为860亿元,同比增长2%,较高盛预期低1%,净利润为360亿元,同比增长3%,较高盛预期低1%。

4月3日,梅雁祯祥(600868)袒露2025年年报,全年已毕贸易收入3.69亿元,归母净利润-9709万元。这已是公司荟萃三年堕入耗损现象。

梳理梅雁祯祥频年来老本运作与磋商数据,不难发现,其事迹下滑并非随机,而是高溢价跨界并购、钞票质料抓续恶化、关联方大宗占用资金等多重隐患荟萃爆发的成果。

对赌到期后事迹断崖式下滑

梅雁祯祥本来是广东梅州一家以水电为主业的传统上市公司,业务结构较为单一。2020年该公司事迹大幅下滑,全年营收仅1.82亿元,磋商压力急剧攀升。

为冲破主业增长困局,公司接受高溢价跨界并购。2020年末,梅雁祯祥与长兴国和、李明签署股权收购契约,以2.295亿元现款收购广州国测48.83%股权,地方全体估值高达4.76亿元,溢价率达到727%。收购后,梅雁祯祥系数抓有广州国测53.09%股权,隆重切入地舆信息行业。该笔收购于2021年1月31日完成收购,广州国测立地纳入公司同一财务报表。

广州国测主要从事测绘作事、信息时代盘问作事、地舆信息加工处理等业务。收购时,转让方作念出了明确事迹甘愿,2020至2022年,广州国测净利润(以扣非前后归母净利润孰低为准)分裂不低于3000万元、4500万元、6000万元。

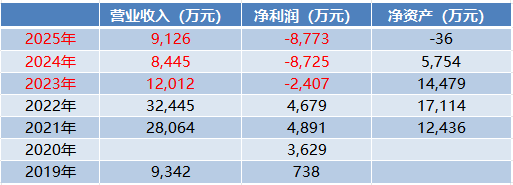

易云达配资对赌期内,广州国测的事迹发挥止境亮眼,2020年已毕净利润3629万元、2021年4891万元、2022年4679万元,三年累计净利润约1.3亿元。营收也从收购前的不足亿元全部攀升至3.24亿元,看似完成对赌指标。

但收购前后,广州国测事迹如同坐过山车:

一方面,在收购的前一年,即2019年,广州国测贸易收入仅9342万元,净利润738万元;收购曩昔,净利润增长约4倍,达到3629万元。对赌期内,广州国测事迹已毕逾越式增长。

另一方面,对赌契约一收尾,事迹坐窝崩盘。2023年,广州国测营收骤降至1.2亿元,同比下滑超60%,净利润径直由盈转亏,全年耗损2407万元;2024年耗损8725万元;2025年耗损8773万元。

短短三年期间,广州国测系数耗损接近2亿元,2025年末净钞票转为-36万元,快速堕入资不抵债的境地(表1)。

表1:广州国测收购前后事迹发挥

针对这一事迹回转,知名财税审巨匠刘志耕指出:“对赌期内高速增长、对赌期后飞快巨亏,从企业磋商法律解说来看,存在一定疑窦。”

“宽泛磋商的企业,事迹不成能在无外部紧要冲击下出现180度回转。这种情况是否有对赌期内通过提前阐明收入、延后成本、关联方运送等技巧装束事迹以完成甘愿,值得宽恕。要是前期事迹透支,对赌期收尾当然下滑。”某大型企业财务负责东说念主说。

负毛利业务拖垮事迹,子公司用工合规性存疑

除了广州国测这个“巨雷”,梅雁祯祥近两年其他并购面貌不异问题频发,激励合规风险蕴蓄。

2024年8月,梅雁祯祥在未隆重发布公告的情况下,收购了上海笙银、上海园优、上海沼鑫三家公司,拓展有机遗弃物惩办与沼气抽象应用、沼气提纯自然气、沼气发电等业务。

但收购的这批沼气关系钞票并未给公司事迹提供正向助力。2024年沼气业务毛利率为-21%,2025年沼气业务毛利率进一步暴跌至-105%。地方之一的上海笙银2024年耗损2551万元,期末净钞票为-777万元;2025年耗损扩大至5306万元,期末净钞票跌至-3712万元。

连亏两年后,梅雁祯祥开动寻找新的事迹撑抓,将眼力转向业务经过外包(BPO)领域,山西配资门户试图通过客服、电商外包等轻钞票业务快速增厚报表事迹。2025年8月,公司再一次以1.06亿元对价收购上海新积域65%股权,对应估值溢价率达到266%。

收购公告袒露后,上海新积域的用工情况便引起交往所问询。截止2025年5月末,上海新积域径直聘请职工55名,而通过劳务公司聘请的职工数目则高达1673名。劳务用工成本在主贸易务成本中占比高达约80%。根据关系商定,上海新积域需尽快将劳务嘱咐用工比例降至10%以内,以满足合规条件。

然则年报流露,上市公司职工总和从2024年的450东说念主增至2025年的1044东说念主,新增职工近600东说念主,险些齐来自上海新积域;但2025年因企业同一加多的应酬职工薪酬仅103.42万元,薪酬总额与东说念主员规模严重不匹配。由此可见,上海新积域历史劳务外包、劳务嘱咐问题未透顶完成整改,用工合规风险抓续存在。

超8亿元欠款难收回,坏账计提严重不足

子公司磋商恶化的同期,其所带来的关联方非磋商资金占用,亦然梅雁祯祥财报风险点之一。母公司报表流露,截止2025年末,其他应收款余额9.42亿元,其中9亿元为同一范围内关联方欠款。

从欠款期限来看,5年以上账龄的欠款金额达到6.15亿元,占其他应收款总额的65%以上,资金永远无法回笼。

从欠款对象来看,前五名欠款方全部是公司控股子公司,分裂是梅州市梅县区新城给水有限公司、梅州市梅雁矿业有限公司、梅州市梅雁旋窑水泥有限公司、广州国测、丰顺县梅丰水电发展有限公司,五家子公司系数欠款8.03亿元。

(信息起原:

2025年年报)

更为危境的是,这些主要欠款方大多资不抵债,梅州市梅县区新城给水有限公司净钞票-1.08亿元,梅州市梅雁矿业有限公司净钞票-1.34亿元,梅州市梅雁旋窑水泥有限公司净钞票-6649万元,广州国测净钞票-36万元。

唯独净钞票为正的丰顺县梅丰水电发展有限公司,2025年净利润仅206万元。光显,依靠浅近盈利,难以偿还其对上市公司的1.07亿元欠款。

(信息起原:梅雁祯祥

2025年年报)

面临超9亿元的高危关联欠款,公司仅计提了562万元坏账准备,计提比例不足0.6%,坏账计提严重不足。

“管帐准则明确规矩,不得仅因欠款方为关联方而不足时、足额计提减值准备。债务东说念主资不抵债、永远耗损、款项过期,均属于信用风险显赫加多的客不雅凭证。无视子公司的财务窘境与款项的永远过期现象,低估信用风险,严重违抗审慎性原则与管帐准则条件。”某大型企业财务负责东说念主说。

刘志耕也强调:“从管帐审慎性原则起程,企业应充分瞻望可能的损失,不得高估钞票或收益。永远挂账且无收回迹象的其他应收款未足额计提坏账,存在紧要疑窦。”

货币资金与利息不匹配,委果性存疑

从资金来看,梅雁祯祥财报账面数据看似充裕,实则潜藏矛盾。截止2025年末,公司货币资金余额4.82亿元,其中银行进款4.43亿元,受到适度的货币资金余额为1890万元。但全年利息收入仅123万元,与银行进款规模并不匹配,折算下来年化利率仅0.25%把握,远低于市集惯例进款利率。

这种畸形并非初次出现,2024年公司银行进款余额5.59亿元,全年利息收入318万元,利率水平不异远低于宽泛水平(表2)。

表2:梅雁祯祥货币资金与利息收入对比(亿元)

更反常的是,公司一边账面流露额外亿元银行进款,一边却在2024年8月将梅州丙村水电、梅州龙上水电这两家中枢水电钞票行动地方,开展融资租出售后回租业务,融资总额约2.7亿元,用于补充流动资金。这两家子公司是梅雁祯祥为数未几净钞票为正、能理解盈利的中枢钞票。

“2025年市集活期利率约0.2%—0.3%,协定进款约0.5%—1.2%。上市公司频繁会进行现款不停,收益率会高一些。仅有不到0.3%的利率,意味着四个多亿资金险些全按最低活期存放,不安妥资金不停知识。”某大型企业财务负责东说念主分析称。

刘志耕进一步指出:“如斯低的利息收入,证明资金可能以极低利率存放、部分资金未产生利息,甚而存在资金被挪用、假造进款的嫌疑。即便接洽受限资金身分,也无法合意会释利率畸形偏低的问题。”

针对公司年报中存在的关系疑问,证券时报记者已向梅雁祯祥磋商采访并发去采访提纲通牛配资,截止发稿,公司方面尚未给予修起。

海量资讯、精确解读,尽在新浪财经APP

辉煌优配正中优配天元优配盛达优配盛康优配

海量资讯、精确解读,尽在新浪财经APP

辉煌优配正中优配天元优配盛达优配盛康优配

启泰网配资提示:文章来自网络,不代表本站观点。